生命保険・損害保険、年金、住宅ローン、貯蓄・資産形成、相続問題、節税対策のご相談

生命保険・損害保険、年金、住宅ローン、貯蓄・資産形成、相続問題、節税対策のご相談

と思われてきましたが、相続税制改正が平成27年1月1日より施行されました。

これによって、以前まで相続税の課税対象は全体の4%程度しかいなかったのですが、

10%程度が課税対象になるのではと推測されています。

これは下記のような基礎控除枠の減額(増税)によって対象が増えるという仕組みです。

また、みなし相続財産(死亡保険金等)は相続人一人につき500万円です。

例えば、4人家族であるご主人がなくなった場合(その他に相続対象者がいないと仮定)

4,800万円が基礎控除になります。

都内に住居用の戸建て住宅を所有し、死亡保険金が2,000万円あると、ほぼ課税対象になるのではないでしょうか。

このように、一般的なケースであっても課税対象になるという事を認識する必要があります。

事の始まりは、日本の年齢別人口推移の変化にあると言われています。

あまり、一般的には大騒ぎしていませんが、実は2000年に一度といわれている・・・

現役世代人口(労働人口)の減少が世の中を大きく変える原因になってきていると言われています。

表面的には「超高齢化」「少子化」というのが聴き慣れたキーワードでしょうが、本質は「労働人口の減少」が内需不振を招き、さらにデフレから抜け出せず、所得上昇もつながりにくい状況が続いているのです。

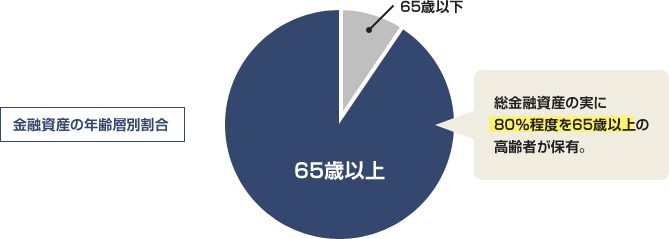

しかし、日本人の金融資産は、1708兆円(2015/3末時点 日本経済新聞)もあります。

世界一です!・・・なのに何故デフレ?内需不振?なのでしょうか?

その理由と言われているのが、その金融資産の80%程度を65歳以上の高齢者の方たちが保有しています。

65歳以上の高齢者は現役労働世代に比べると、グーッと消費欲望が低いです。

この世代の方々が、金融資産を消費に回してくれないと、本当に消費が必要な世代の消費が増えません。消費が増えなければ内需拡大はしません。したがって所得も増えないという循環から抜け出せないのです。増えるのは、金融資産を保有している方々が金融投資などで金融資産を増やすばかりで、(金融投資は消費にはなりません)経済は循環しません。

そこで、お亡くなりにになって相続税を多く払うのなら、生前に息子世代、孫世代に計画的贈与にて、

現役世代に消費をしてもらおうというという提案的思惑があると思います。

そこで登場したのが「ジュニアNISA」や「教育資金贈与」などに関する非課税枠の緩和です。

また、「年/110万円の贈与税非課税枠」「居住用不動産の配偶者控除」「相続時精算課税制度」または「住宅取得等資金の非課税制度」を上手く活用し、早い段階から計画的に取り組むことが大切です。